Le nombre des abonnements à des services payants de streaming musical a franchi en 2023 le cap des 500 millions dans le monde, d’après le bilan annuel publié au début du printemps par l’IFPI[1]. Au-delà de sa dimension symbolique, le chiffre témoigne de la façon dont le streaming a permis à l’industrie musicale de sortir d’une grosse décennie de crise (2002/2014), et enchaîner en 2023 une neuvième hausse consécutive de ses revenus. Les leaders mondiaux UMG, Warner Music et Sony Music enchaînent les résultats records (27,5 Mds$ de chiffre d’affaires et 5 Mds$ de bénéfice opérationnel) et les plateformes de streaming arrivent à la rentabilité, dans un écosystème dont YouTube et les réseaux sociaux (TikTok particulièrement) sont aussi devenus des pièces essentielles. Les liens se distendent, en revanche, avec les médias historiques (TV et radio) qui ont fait figure de leviers essentiels pour l’exposition de la musique et la découverte de nouvelles productions. La musique pèse par exemple pour moins de 0,6 % de l’audience de la télévision chez les 15/24 ans comme pour l’ensemble du public, alors qu’elle représente 4,3 % de la programmation. Les vidéoclips, qui représentent les trois quarts de cette dernière, tirent les résultats vers le bas. Et sur le terrain économique également les liens se distendent : la musique investit moins en TV et en radio pour sa promotion (-39 % entre 2021 et 2023), et les diffuseurs contribuent moins au chiffre d’affaires de la filière musicale (3,8 % en 2022, contre 6,8 % en 2016).

Lors de son introduction en bourse à l’automne 2021, les marchés capitalisaient Universal Music Group à 45 Mds€. Vingt mois plus tard, l’action du leader mondial du secteur de la musique a gagné plus de 15 %, pour une valeur du groupe de 52 Mds€. Mieux encore, Spotify, qui valait 27 Mds$ lors de son arrivée sur les marchés au printemps 2018, pèse aujourd’hui 61 Mds$. Certes loin de ces sommets, Warner Music vaut 4,2 Mds€, pour 23 % de croissance du titre sur un an, tandis que le Français Believe, stimulé par la restructuration en cours de son actionnariat, affiche respectivement 1,5 Md€ et +21 % au cours des douze derniers mois.

Le marché de la musique enregistrée a plus que doublé depuis 2015

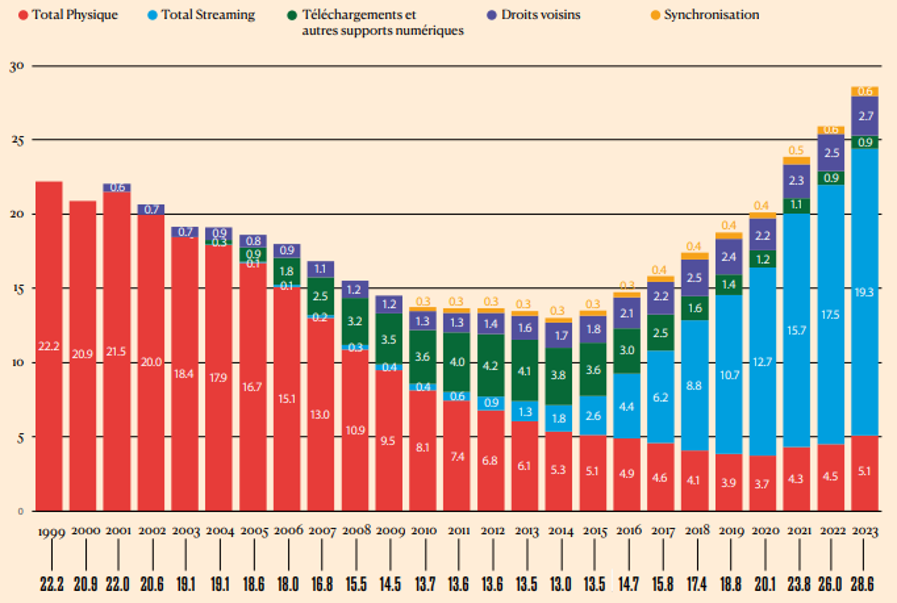

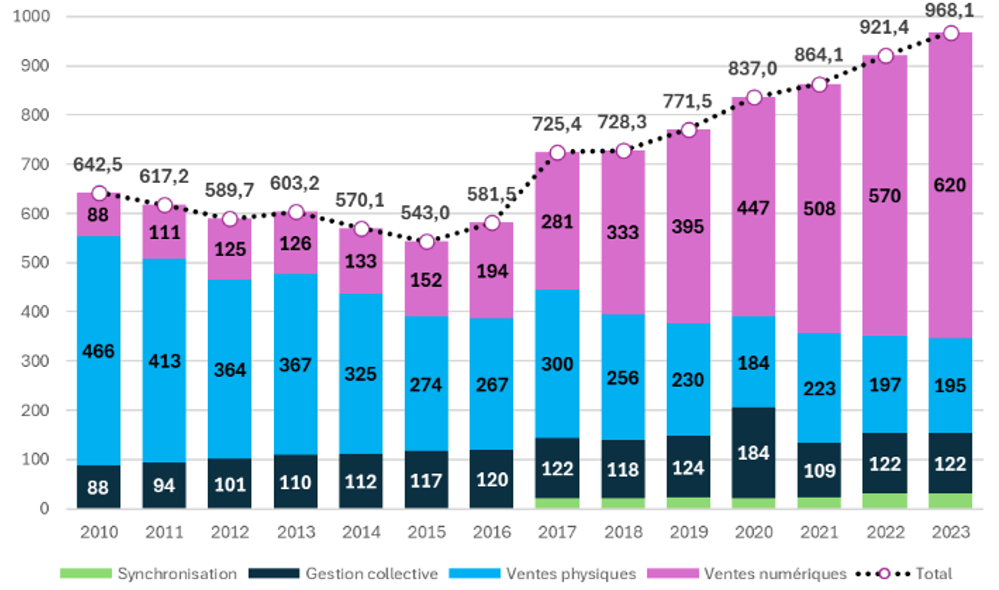

La montée du streaming a laissé très loin, il est vrai, la crise dans laquelle piratage et début de reflux du CD avaient plongé le secteur de la musique dans les années 2000 et au début des années 2010. Selon l’IFPI, qui représente l’industrie de la musique enregistrée au niveau mondial, les revenus du secteur ont enregistré en 2023 une neuvième année de croissance (+10,2 %), pour un chiffre d’affaires global de 28,6 Mds$ plus de deux fois supérieur à celui de 2014 (13 Mds$). Légèrement en retrait, en termes de dynamique, le marché français n’en affiche pas moins 78 % de croissance, entre les 543 M€ de 2015 et les 968,1 M€ de 2023.

Evolution du marché de la musique enregistrée dans le monde (M$)

Evolution de la valeur du secteur de la musique enregistrée en France (M€)

L’essentiel de cette croissance s’est fait grâce au streaming qui représente désormais plus de 67 % de la valeur du marché avec plus de 19 Mds$ de revenus.

Les plateformes parviennent à l’équilibre

Avec plus de 500 millions d’abonnements payants recensés dans le monde (pour plus de 667 millions d’utilisateurs) selon l’IFPI, le streaming par abonnement représente près de la moitié (48,9 %) du chiffre d’affaires mondial, et il a surperformé la croissance moyenne du marché d’un point en 2023 (+11,2 % vs +10,2 %).

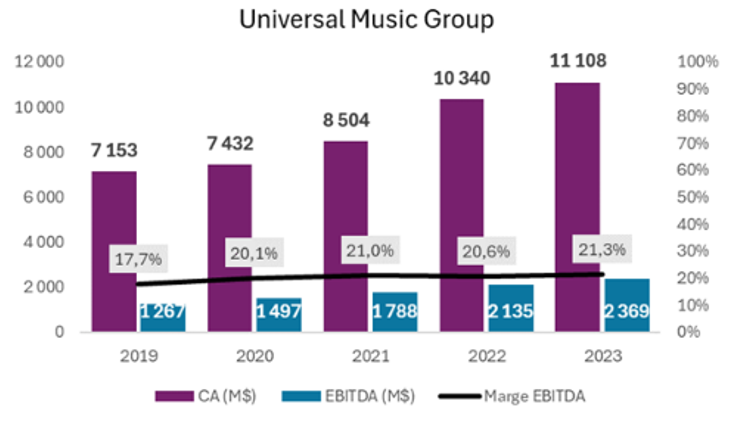

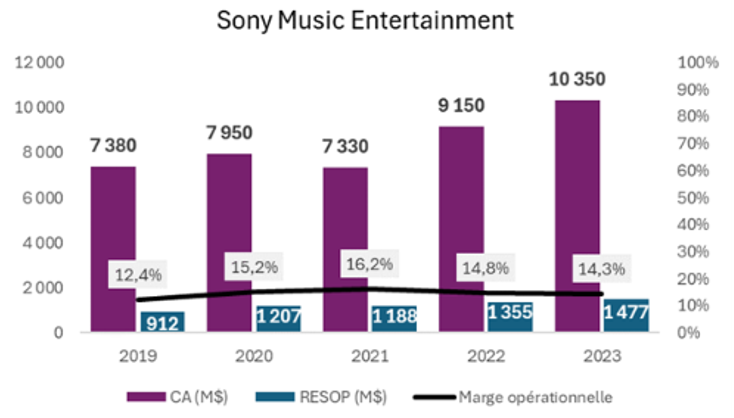

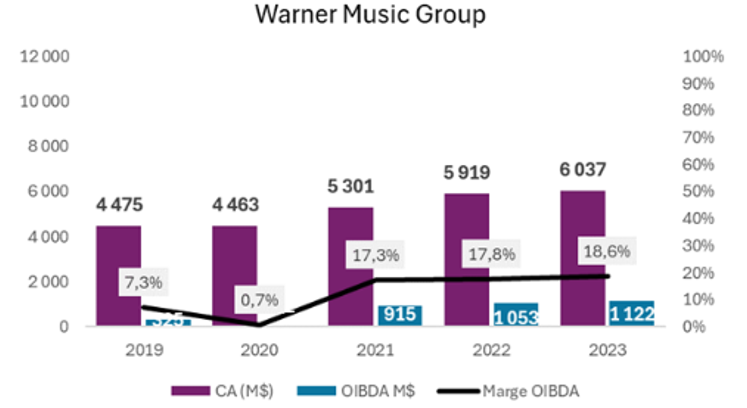

Les labels, et particulièrement les trois leaders mondiaux (UMG, Warner Music et Sony Music), ont été les premiers bénéficiaires de cette montée en puissance : les revenus cumulés de ces derniers se sont établis à 27,5 Mds$ en 2023, tous segments d’activité confondus (production et édition), s’élèvent, et près de 20 Mds$ pour la seule activité de production.

Et ils ont totalisé quelques 5 Mds$ de résultat opérationnel, contre moins de 2,5 Mds$ cinq ans plus tôt.

Principaux indicateurs économiques d’Universal Music Group, Sony Music Entertainment et Warner Music Group

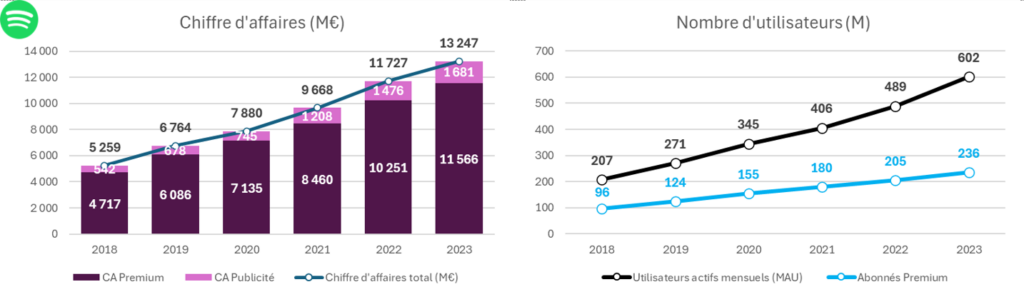

De même que dans le streaming vidéo, avec les activités D2C des studios, les plateformes de distribution trouvent à leur tour les voies de la rentabilité. Le leader mondial Spotify a enregistré un bénéfice opérationnel de 168 M€ au premier trimestre 2024, et a confirmé son objectif d’être rentable sur l’ensemble de l’exercice, tandis que Deezer vise un flux de trésorerie disponible positif en 2024, après deux trimestres consécutifs de croissance à deux chiffres de ses revenus.

Evolution du chiffre d’affaires et de la base d’utilisateurs de Spotify

Un écosystème de plus en plus indépendant des médias historiques

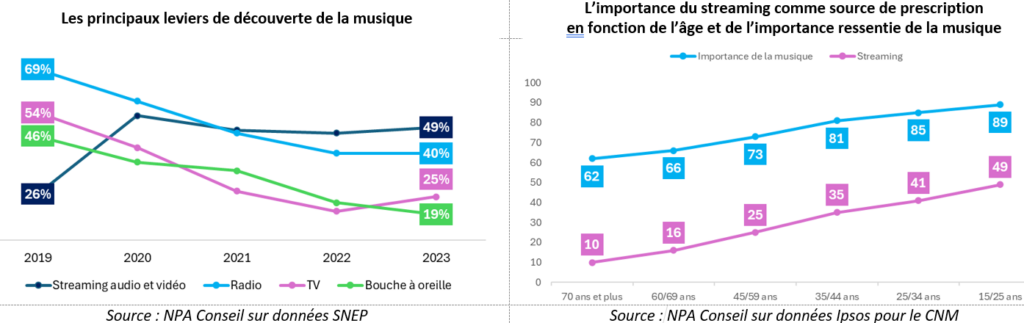

Radio et télévision ont historiquement fait figure de leviers essentiels pour l’exposition de la musique en général, et plus particulièrement pour la découverte des nouvelles productions.

Mais l’étude annuelle que conduit le SNEP a fait apparaitre depuis 2019 un phénomène de vase communicants conduisant à une baisse progressive de l’importance de la radio (de 69% à 40%) ou de la télévision (de 54% à 25%) et, à l’inverse, à une montée du streaming (de 26% à 49%), jusqu’à le faire devenir depuis 2021 la principale source de découverte.

Le Baromètre des usages de la musique en France, réalisé en 2023 par Ipsos, pour le Centre national de la musique, apporte à ce diagnostic posé pour l’ensemble de la population, un éclairage supplémentaire en fonction de l’âge et de l’importance accordée à la musique (les deux variables apparaissant étroitement corrélées).

Le poids du streaming comme levier de prescription va en croissant avec cette importance déclarée et, par la même, est au plus haut chez les 15/25 ans, tandis qu’il diminue en fonction de la montée en âge.

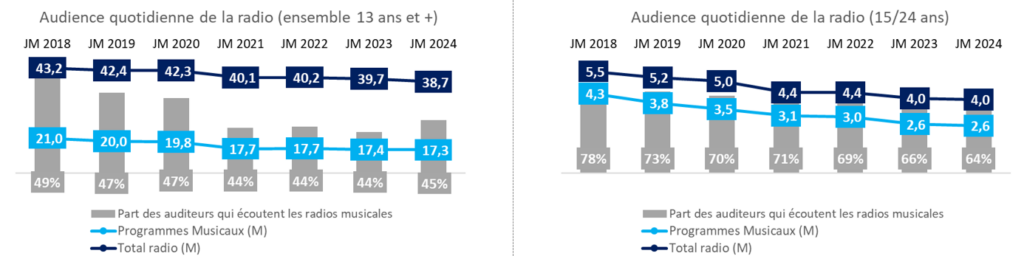

Cette moindre considération se retrouve dans la baisse de l’audience de la musique à la radio et à la télévision :

- Entre 2018 et 2024, le nombre quotidien d’auditeurs des radios musicales a baissé de -18 % sur l’ensemble du public de 13 ans et plus, et de -40 % chez les 15/24 ans. Chez les jeunes adultes, moins de deux tiers des auditeurs quotidiens de la radio écoutent au moins une station musicale (64 %), contre près de 80 % en 2018 (78 %).

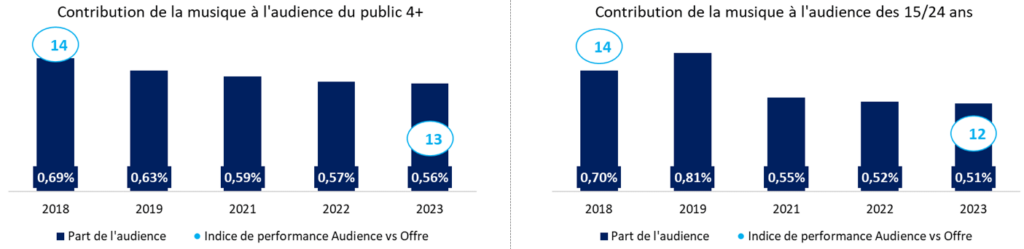

- Sur l’ensemble du public (4 ans et +), la musique pesait pour moins de 0,6 % de l’audience de la télévision en 2023, tous programmes confondus, alors qu’elle représente 4,3 % de la programmation totale, d’où un indice de performance de 13 (une base 100 correspondant à des niveaux équivalents de parts de l’offre et de l’audience). Contribution à l’audience comme indice de performance ont diminué d’année en année depuis 2018.

- Les clips musicaux, dont la programmation est concentrée sur CStar, M6 et W9, apparaissent particulièrement sous-performants : ils représentent 75 % de la programmation de musique à la télévision, mais seulement 21 % de son audience.

- Les chaînes thématiques ne prennent pas le relai, qu’il s’agisse des chaînes payantes traditionnelles, dont l’audience moyenne a été divisée par deux entre 2017 et 2023 sur le public des 15/24 ans (de 4 000 à 2 000 téléspectateurs en moyenne) ou des chaînes FAST, dont une étude réalisée par Amagi indique que leur part de l’audience globale des FAST a perdu deux points entre le 1er trimestre 2023 (10 %) et le 1er trimestre 2024 (8 %).

Finalement, l’étude réalisée par NPA Conseil constate que les liens économiques, également, se distendent entre musique, d’une part, TV et radio, de l’autre :

- Entre 2021 et 2023, les montants investis en publicité TV ou radio par la filière musicale (labels et plateformes de streaming) ont diminué de 39%, revenant de 112,2 M€ à 68,6 M€.

- Symétriquement, les sommes provenant des chaînes de télévision ne se sont élevées en 2022 qu’à 23 M€, et celles venant des stations de radio à 12 M€, sur un marché de la musique enregistrée d’une valeur de 921 M€ en 2022, soit 3,8% du total, alors qu’elles en représentaient 6,8% en 2016.