Gfk vient de dévoiler ses résultats pour le marché du jeu vidéo en France pour l’année 2016. Selon l’institut, le marché a enregistré l’année dernière un chiffre d’affaires record. Cette bonne performance s’explique par la bonne forme du jeu sur PC mais surtout par la forte progression des ventes des jeux dématérialisées.

Une année record pour le jeu vidéo grâce au dématérialisé et au PC

Selon Gfk, le marché du jeu vidéo a généré en France un chiffre d’affaire de 3,46 milliards d’euro en 2016 et dépasse son plus haut niveau historique enregistré en 2008. Avec une hausse de 4% en 2016, c’est la troisième année consécutive de hausse du chiffre d’affaire après une phase de déclin entre 2008 et 2013.

Evolution du chiffre d’affaires du jeu vidéo en France depuis 2012 (en milliards d’euro)

Source : SELL[1] sur données Gfk et SELL

Cette forte croissance du chiffre d’affaires a été tiré par les ventes dématérialisées dont le chiffre d’affaires a enregistré une croissance de 18% alors qu’à l’inverse celui du marché physique a baissé de 2% . Le physique représentait en 2016 toujours 65,7% du marché contre 34,3% pour le digital. La forte part du physique s’explique par le mode de calcul du chiffre d’affaire du jeu vidéo qui comprend à la fois le software, les jeux eux-même, et le hardware par nature intégralement physique. La faible part du numérique sur le marché est trompeuse du fait de l’intégration du hardware. La transition du marché du jeu vers le numérique est au contraire très avancée. En effet, sur le segment purement logiciel, les ventes dématérialisées représentent près de 60% du chiffre d’affaires. Des disparités existent cependant en fonction du support de jeu puisque les achats dématérialisés concernent seulement 38% des achats de jeu sur console mais plus de 92% des achats de jeux sur PC[2]. Par conséquent, si la transition vers le numérique peut encore largement progresser sur console, elle est quasiment achevée sur PC.

Part du chiffres d’affaires représenté par les ventes dématérialisées en 2016

Source : NPA Conseil sur données Gfk et SELL

Justement, le segment PC a été l’autre grand relais de croissance du marché du jeu vidéo en 2016. En effet, ce secteur a enregistré une croissance de plus de 20% pour un chiffre d’affaires de 1 milliard d’euros au cours de l’année écoulée. Le mobile a de son côté enregistré une croissance de 8% pour un chiffre d’affaire de 300 millions d’euros. Le marché console à l’inverse a réculé de 2% pour s’établir à 2,2 milliards d’euros. Par conséquent, si le mobile est bien un des moteurs de la croissance, paradoxalement c’est le support PC que l’on présentait comme moribond il y a encore quelques années qui s’est révélé le plus dynamique en particulier dans le domaine des ventes de matériel destiné au jeu.

Chiffre d’affaires du jeu vidéo en France par supports en 2016

Source : NPA Conseil sur données Gfk et SELL

Hardware : dynamisme du PC et ralentissement de la console

Le marché du hardware a globalement légèrement reculé. En effet, par rapport à 2015, les ventes de matériel ont enregistré une baisse de 1% en valeur pour s’établir à 1,06 milliard d’euros (31% du chiffre d’affaires total du marché). Pourtant ce recul cache des disparités selon les supports : le marché du PC a fortement progressé alors que celui des console a nettement reculé. Cependant, les consoles représentent toujours 56% du chiffre d’affaires hardware contre 44% pour le PC. Mais, si la tendance actuelle devait se poursuivre, le PC pourrait dépasser la console en valeur d’ici peu.

Le chiffre d’affaires du hardware PC a progressé de 30% en 2016 pour s’établir à 458 millions d’euros[3]. Cette croissance n’est pas une surprise puisqu’il s’agit de la septième année de hausse consécutive pour ce segment. Elle se maintient à un niveau particulièrement élevé et pour la deuxième année consécutive ce segment a enregistré une hausse de plus de 100 millions d’euros de CA. En 5 ans, la valeur a été multiplié par 8 au grand profit des leaders du marché de la carte graphique, Nvidia et AMD. En outre, le marché du PC est un marché haut de gamme puisque le prix moyen d’un PC déstiné au jeu s’élève çà 1 142 euros pour un PC fixe et à 1 020 euros pour un PC portable soit plus de deux fois le prix moyen consacré à l’achat d’une console. Cette bonne dynamique du PC peut s’expliquer par l’extenxion progressive de la part de joueurs assidus et prêts à consacrer un budget important pour de meilleures conditions de jeux[4].

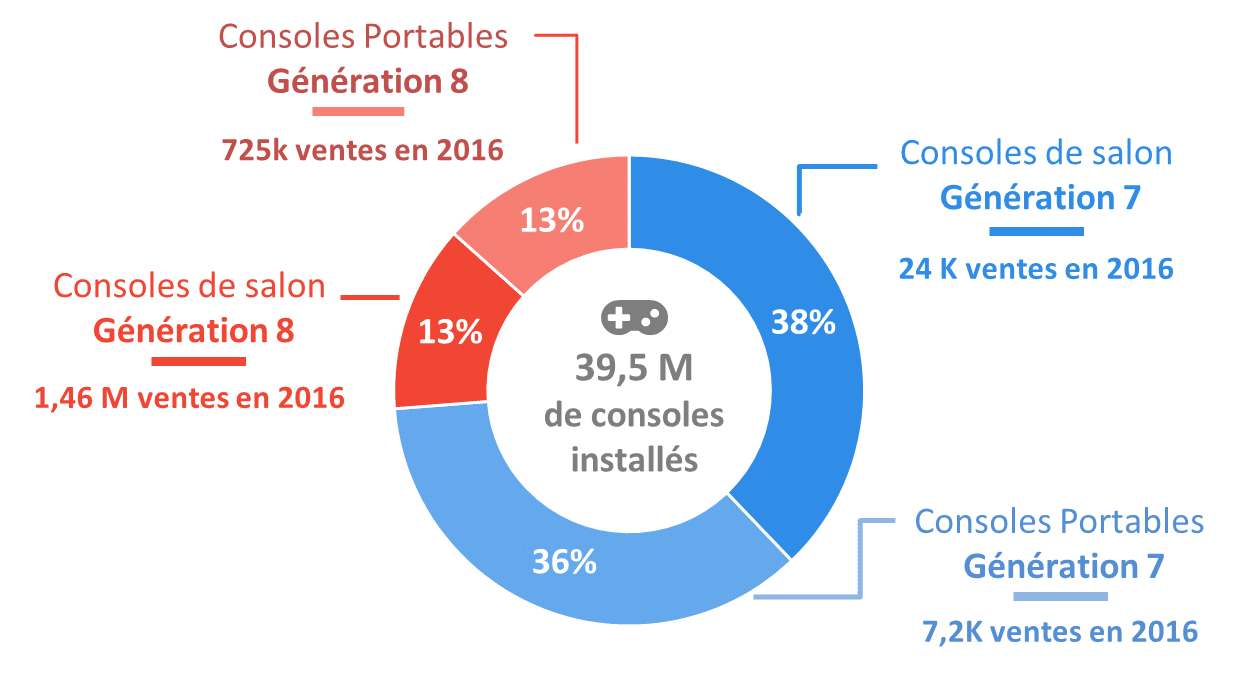

Les ventes de console de jeux ont de leur côté diminué de 9,7% en 2016 avec 2,22 millions de consoles vendues contre 2,46 millions en 2015. Ce recul des ventes s’explique d’abord par l’extinction progressive des ventes de consoles de génération 7[5]. En effet, Sony et Microsoft ont continué de commercialiser leurs consoles de génération précédente à des prix cassés concurremment à la sortie des nouveaux modèles ce qui a permis de vendre encore près de 150 000 consoles de génération 7 en 2015. Néanmoins, en 2016 ces ventes se sont effondrées pour tomber à 30 000 exemplaires. Deuxième explication, le recul des ventes de consoles de génération 8 en 2016. Une baisse liée à un taux d’équipement déjà conséquent en console de dernière génération dans les foyers français. A la fin 2016, la base de consoles de génération 8 installées en France a atteint 10,3 millions d’unités dont près de 5 millions de consoles de salon[6]. En outre, de nouveaux modèles de consoles doivent sortir en 2017 (Xbox Scorpio et Nintendo Switch), ce qui a pu provoquer des reports d’achats. Enfin, le PC s’affirme comme un produit directement concurrent pour les consoles (jeux disponibles et sorties communes, meilleures graphisme, bibliothèque plus profonde….) et a pu détourner une partie du public.

Répartition du parc de consoles de jeu installés en France fin 2016[7]

Source : NPA Conseil sur données Gfk et SELL

La baisse du chiffre d’afffaires des consoles a cependant été encore plus important que celui du volume de ventes. En effet, le marché a enregistré un recul de 16% en valeur avec un chiffre d’affaire de 600 milions d’euros en 2016 contre plus de 700 millions en 2015. Ce net recul ne s’explique pas seulement par la baisse des ventes mais également par une baisse du prix moyen. En 2016, Microsoft et Sony ont concédé d’importantes baisses de prix sur leurs consoles de génération 8 (Xbox One et PS4) proposées autour de 350 euros contre près de 500 euros lors de leur lancement.

Logiciel : le dématérialisé compense la chute du physique

La partie logiciel du marché du jeu vidéo a généré 1,97 milliards d’euros en 2016 soit une hausse de 6% par rapport à 2015. Les jeux demeurent la principale source de revenus pour le marché global puisqu’ils ont représenté 57% de la valeur devant le hardware (31%) et les accessoires (12%). En outre, les revenus générés par les jeux ont progressé en 2016 tant sur PC (+7%) que sur console (+4%).

La progression du numérique est à l’origine de cette croissance et les ventes dématérialisés font plus que compenser la baisse des ventes physiques. Ces dernières ont diminué de plus de 65 millions d’euros en 2016 (-8%). La baisse des ventes physiques touche autant l’univers console (-5%) que PC (-40% mais d’un marché déjà très réduit). Sur la même période, le chiffre d’affaires des ventes dématérialisées a lui progressé de 175 millions d’euros soit une croissance de plus de 17% ( 21% sur console, 20% sur PC et 7% sur mobile). Cette forte croissance s’explique par la progression du très haut-débit en France (le téléchargement de jeux parfois très lourd en terme de stockage peut se révéler fastidieux sans une bonne connexion) mais surtout par les innovations commerciales tant des market-places en ligne que des éditeurs de jeux.

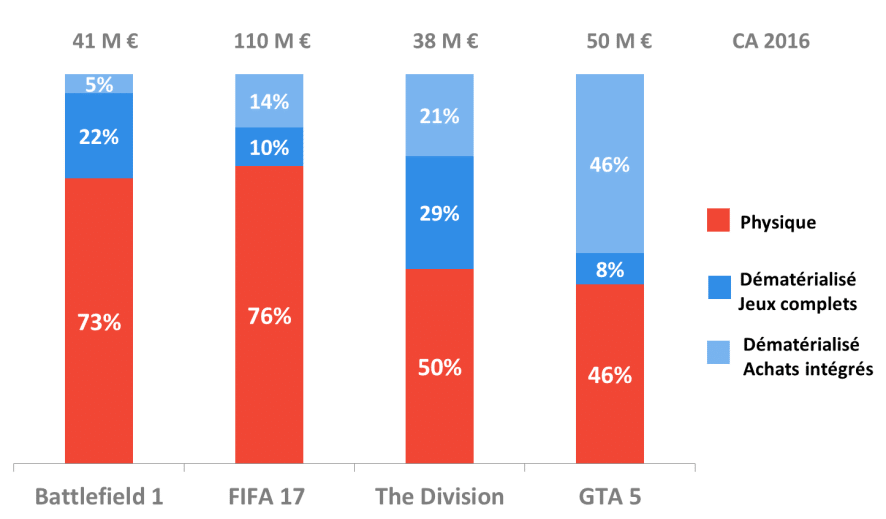

En effet, sur le marché vidéoludique la progression des revenus numériques ne provient pas seulement des ventes de jeux complets mais également en grande partie des achats intégrés. La notion d’achats intégrés rassemble l’ensemble des transactions proposées à l’intérieur d’un jeu qu’il s’agisse de jeux gratuits (essentiellement des jeux mobiles freemium) ou de jeux payants. Dans le cas des jeux payants, les éditeurs proposent des contenus additionnels payants de plus en plus importants qui vont de la véritable extension du jeu initial à une myriade d’accessoires et de bonus qui peuvent donner lieu à un volume important de micro-transactions. Ces achats intégrés sont loin d’être neutre pour les éditeurs notamment sur la durée et de plus en plus de jeux sont conçus pour générer des revenus longtemps après leurs sorties grâce à un système d’évènements récurents qui font vivre la communauté du jeu et incite aux micro-transactions. Ainsi, dans le top 10 des jeux les plus vendus de 2016, on constate que pour un jeu sorti en toute fin d’année comme Battlefield 1 les achats intégrés n’ont représenté que 5% des revenus 2016. Mais plus la date de sortie s’éloigne, plus la part des achats intégrés augmente. Ils ont ainsi représenté 13% des revenus de FIFA 17 sorti en septembre 2016, 21% pour The Division sorti en mars ou 46% pour GTA 5 sorti en 2013.

Origine des revenus de quatre jeux du Top 10 des ventes 2016

Source : NPA Conseil sur données Gfk

[box]

Accessoire : quel impact pour les casques VR ?

Le marché des accessoire destinés au jeu a généré 435 millions d’euros en 2016, en hausse de 7%. Cette catégorie hétéroclyte regroupe manettes, claviers, jouets connectés ou encore les casques de réalité virtuelle. Les résultats des ventes de casques VR étaient très attendus et pourtant leur impact semble encore peu significatif. Ainsi, si Gfk a annoncé le chiffre de 300 000 casques écoulés en 2016, ce chiffre regroupe tous les types de casques existants, y compris les Google Cardboard ou Samsung Gear VR, et non pas seulement les casques haut de gamme destinés au jeu comme le PS VR. En outre, sur le marché PC, les souris et claviers représentent à eux seuls 93% du CA ce qui prouve la faiblesse des revenus générés par les casques VR. Sur le marché console, le détails des revenus n’est pas disponible mais le SELL classe les casques VR à la 5eme place des accessoires les plus vendus loin derrière les manettes, les casques audio ou même les jouets connectés.

[/box]

[1] Le SELL, Syndicat des Editeurs de Logiciels de Loisirs, représente les constructeurs et éditeurs de jeux vidéo en France. Il est l’acheteur exclusif des données de Gfk sur le marché du jeu vidéo en France. Ces données sont ensuite retraitées et rendues publiques dans L’Essentiel du Jeu Vidéo la publication annuelle du SELL.

[2] Sans compter que sur mobile les ventes de jeux sont toutes dématérialisées.

[3] Gfk ne comptabilise ici que le hardware destiné spécifiquement au jeu et pas l’ensemble du marché du matériel PC.

[4] La croissance de la communauté des gros joueurs peut elle-même s’expliquer par l’arrivée sur le marché du travail et l’augmentation du pouvoir d’achat d’une génération où la pratique du jeu vidéo est plus commune.

[5] Les consoles de génération 8 correspondent aux derniers modèles de consoles sorties par les constructeurs soit principalement la Xbox One, la PS4 et la WiiU pour les consoles de salon. La génération 7 correspond logiquement aux modèles antérieurs soit la Xbox 360, la PS3 et la Wii.

[6] 18% des foyers français étaient équipés d’une console de génération 8 ou 7

[7] Ne sont prises en compte ici que les consoles de génération 7 et 8. Les modèles antérieurs sont considérés comme obsolètes et donc dans leur grande majorité inutilisés.